ケアマネは好待遇といえど、3人の子育てがあるので、将来が心配なんですよね。

子育て世代にとって、これからの教育費や将来の備えは大事です。

私、中村楓は、ケアマネをしながら3人の子育ての真っ最中でもあります。

これから一層かかってくる教育費や、自分の老後に向けての蓄えなど、心配事は尽きません。

ケアマネは介護職の中では好待遇と言われているものの、物価高騰の影響もあり、日々の生活に不安は付きまとっています。

私は今、子供たちと自分の将来に向けて、家計の見直しについて勉強しているところです。

ケアマネは40代以上の女性が多く活躍していて、同じように子育て真っ最中の人もいますよね。

そこで、この記事では、私が学んだ家計の見直しに役立つ情報を、皆さんに提供したいと思います。

家計の見直しについて、私と一緒に一緒に学んでいきましょう!

家計の見直しはプロに相談するといろいろアドバイスが受けられます。

忙しいケアマネには、オンライン相談ができるところがおすすめ!

中立的な立場で相談に乗ってくれるお金のみらいマップなら安心して相談できますよ。

介護支援専門員の収入の現状

家計の見直しをするときに、まず最初に考えなければいけないのが、自分自身の収入です。

ケアマネの収入って実際のところ、どれくらいなのかしら?

介護職としては好待遇と言われるケアマネの収入、実際のところはどれくらいなのでしょう。

詳しく見ていきましょう。

介護支援専門員の平均収入

賃金構造基本統計調査を基にしたデータを公表している年収ガイドさんによると、ケアマネの平均年収は約393万円、平均月収は約27万円となっています。

ケアマネの場合、地域や経験、企業規模によって差があります。

私の住む山口県の場合、女性ケアマネの平均年収は約424万円、月収は約22万円。

年収高めに出てますが、私の体感だと年収400万円を超えるケアマネさんはあまりいない印象……。

※調査人数が少ないので、データの信ぴょう性は低いとのことです。

事業規模が大きい会社や、社会福祉法人、医療法人などは、比較的手当てが充実していることが多いため、平均月収くらいの金額をもらっているケアマネは多いかと思います。

共働きと言えど、年収400万円満たない状況だと、3人の子育てには不安です……。

介護業界は、国をあげて報酬アップに取り組んでくれているけれども、子育て世代にはまだ厳しさの残る状況といえます。

ケアマネの収入は事業所によっては月で変動するケースも

ケアマネの収入体制をみてみると、固定給だけでなくインセンティブを導入する事業所がこの数年で増えてきているように思います。

インセンティブ導入の場合、毎月の収入は不確実となり変動していくことになります。

家計の見直しを考えるうえで、収入を把握することは必要不可欠です。

固定給でもインセンティブ導入の場合でも、自分の収入の予測を立てて、月単位や年単位でどれくらいの予算が使えるのかを把握しておきましょう。

安定した収入を得るためにできること

収入に変動がある場合、収入をいかに安定させるかが大切です。

特に、インセンティブ導入の事業所に在籍している場合には、契約件数をある程度確保しておく必要があります。

しかし、ケアマネが担当できる件数は法律で上限が決められています。

また、介護保険の特性上、新規の相談は地域包括支援センターや医療機関等を経由して事業所に相談があるケースがほとんどです。

インセンティブ導入の事業所は比較的新しい事業所が多いため、地域包括支援センターや医療機関等との関係性が浅いと、相談そのものが来ない可能性が高いでしょう。

関係性の浅い事業所が新規を獲得するためには、ケアマネ個人がこれまでに対応したケースで信頼を得ていることが大切です。

ケアマネとして真摯に仕事に取組み、地域包括支援センターと連携しながら関係性を構築していくことで、新規の相談を振ってもらえるようにしていくしかありません。

地域ケア会議や研修等に参加して、横のつながりを作っておくのもよいでしょう。

主任ケアマネになると資格手当が上がる事業所も多く、収入アップにつながります。

家計に必要不可欠な5つの費用

家計の見直しを行う上で、やっておかなければならないのが、家計に必要な費用を分析することです。

家計に必要な費用にはどんなものがあるでしょうか?

食費とか水道光熱費は必須ですよね。

費用について知ることで、どの費用にどれくらいの予算をかければいいのかがわかります。

家計の費用について、一緒に確認していきましょう。

生活費

家計の費用として、最初に思い浮かぶのが日々の生活費です。

食費や衣服費、交通費、通信費など、さまざまな項目が思い浮かぶのではないでしょうか。

まず、生活費の項目を詳細にリストアップし、それぞれにどれくらいの費用が洗い出してみましょう。

思った以上に使ってしまっている項目も出てくることでしょう。

我が家は食費が思っているより多いです。

我が家は子供たちがそれぞれスマホを持ってるから、携帯代が思ったよりかかってたわ。

住居費

住居費に該当するのは、家賃や受託ローンの返済、水道光熱費などです。

固定電話やインターネット料金の費用も、住居費に該当します。

住居費は、一つひとつの金額が大きいので、家計の費用の中でも大きな割合を占めがちです。

住居費における無駄を減らすことができれば、家計の大幅な見直しができるかもしれません。

子供の教育費

我が家のように子供がいる家庭では、教育費は必要不可欠な費用となります。

学費や学用品、塾、習い事など、思った以上に教育費がかかっている家庭は多いのではないでしょうか。

我が家の場合、習い事の発表会や試合などで、大きなお金が動くこともあります。

それぞれの家庭によって、教育方針に違いはあるものの、学年が上がるにつれて必要経費も変わってきます。

私立と公立では学費も変わってきますし、就職か進学かでも必要となる教育費に違いが出てくるでしょう。

子供がいる家庭では、子供の将来に備えて、教育費用を計画的に管理することが重要です。

仕事に関わる費用

ケアマネは更新制の資格であるため、定期的に研修に参加し資格の更新を行わなければなりません。

研修費用の補助が出る事業所もありますが、全額自腹という事業所もあります。

免許更新時にあわてないよう、研修にかかる費用を前もって予算に組み込んでおきましょう。

ケアマネ資格の更新研修は、教育訓練給付金の対象です。

教育訓練給付金について詳しい解説は、こちらの記事をお読みください。

予期せぬ出費への備え

最後に、予期せぬ出費に備えることも忘れてはいけません。

医療費や車の修理、家の修繕など、突発的な支出が家計を圧迫することがあります。

緊急時の備えとして貯金をしておいたり、適切な保険に加入しておくなど、予期せぬ出費への備えをしておきましょう。

賢い家計管理に必要な予算の考え方と管理方法

家計における収入と費用の現状がわかったら、今度は家計の予算を決めましょう。

予算をきちんと決めて管理することができれば、収入が適切に管理できて、支出がコントロールできるようになります。

とはいえ、家計の予算ってどう立てればいいかわからないんですよね。

そんなあなたのために、予算の立て方と管理の基本をお教えしますね。

予算の立て方

予算は次の流れで設定していきます。

①収入を正確に把握する

②支出を詳細にリストアップする

③優先順位を決める

④予算を設定する

収入を正確に把握する

予算を立てるためには、まず収入を正確に把握しましょう。

ここでいう収入は、毎月のお給料だけではありません。

株を持っている人であれば、売却益や配当金、副業がある人は副収入分も収入に含めます。

児童手当や就学援助など、各種手当も収入に含めます。

インセンティブ導入の事業所に努めている人や、パートなどをかけ持っている人など、収入が不規則な場合は、平均値を出しておきましょう。

支出を詳細にリストアップする

次に支出をリストアップします。

生活費や住居費、教育費など、それぞれの項目について、詳しく書き出していきます。

カテゴリごとに支出を整理することで、支出の現状が見えてきます。

優先順位を決める

支出を洗い出したら、今度は優先順位をつけていきます。

生活必需品やローン返済などは、優先順位が高くなります。

予算を設定する

優先順位を決めたら、各カテゴリの予算を設定します。

設定した予算を合計した金額が、収入を下回るように予算を調整しましょう。

予算の管理方法

予算は設定するだけでなく、きちんと管理することも大切です。

予算管理には、以下の流れで行いましょう。

①支出を記録する

②定期的に予算と支出を比較する

③節約ができる部分を探す

④緊急用の備えを作る

⑤余剰金は貯蓄や投資に回す

支出を記録する

予算を管理するためには、支出を記録する習慣を身につけましょう。

きっちり家計簿をつけられる人なら、100円ショップでお気に入りを見つけると、モチベーションが上がります。

スマホ決済がメインで、レシートもなくしちゃう私みたいな人なら、クレカや銀行口座と連携できる家計簿アプリがピッタリ。

私は連携先が多いマネーフォワードを使ってます。

自分に合う方法を見つけると、支出の記録が気軽に続けられるようになります。

定期的に予算と支出を比較する

予算を管理するためには、支出が予算通りにできているかを確認する必要があります。

この支出の確認の際は、予算と支出を比較して、どのカテゴリで予算超過が発生するかを特定しましょう。

全体を見て、予算を組み替えたり、支出を見直したりするなど、必要な調整をしていきます。

私は、まずは1か月で確認し、半年や1年間でどれくらい変わったかも見直すようにしてます。

節約できる部分を探す

予算と支出を比較したら、支出の見直しをします。

予算オーバーしているところは、節約できる方法がないか探します。

食費の削減や光熱費の見直し、無駄遣いをやめたりなど、いろいろな方法で節約を試していきましょう。

緊急用の備えを作る

冠婚葬祭や入院など、突発的な支出が起きた時に備え、緊急用の貯蓄口座を作ることも検討しておきましょう。

毎月少しずつでも積み立てておけば、いざというときに焦らずに済みます。

余剰金は貯蓄や投資に回す

予算を管理したうえで、まだ余剰資金があるようなら、投資や貯蓄にあてておきましょう。

将来の備えにできたり、資産を増やすことができます。

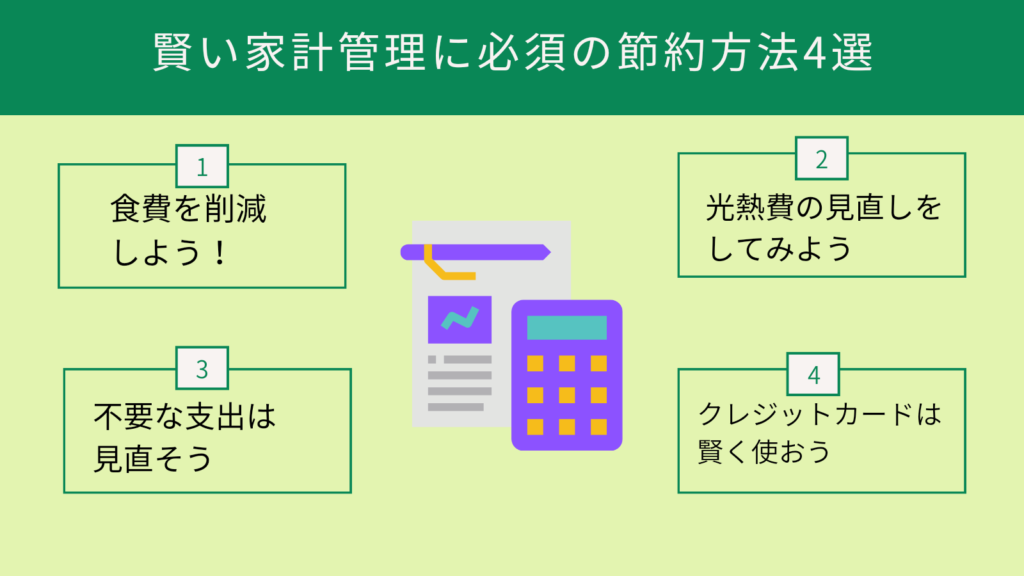

賢い家計管理に必須の節約方法4選

賢く家計を管理していくためには、節約が欠かせません。

でも節約ってどうしたらいいの?って悩むことも多いですよね。

そこで、この項目では誰でも今から始められる節約の方法を4つ紹介します。

①食費を節約しよう!

②光熱費の見直しをしてみよう

③不要な支出は見直そう

④クレジットカードは賢く使おう

食費を削減しよう!

節約で一番最初に思い浮かぶのが、食費の削減ですよね。

食費は一番調整がしやすいので、節約を始めるなら食費からが取り掛かりやすいでしょう。

食費を削減するときは、次の3つのポイントを押さえましょう。

食材を計画的に購入する

スーパーに行って安いからと色々と買ってしまった結果、腐らしてしまったなんてこと、よくありますよね。

食材は、余らせずに使い切ることを目標にするだけで、無駄がかなり減ります。

週間のメニューを決めておき、必要な食材だけを購入する方法だと、買いすぎを減らすことができます。

スーパーごとに購入する食材を決めておくのもおすすめ。

子供用のお菓子は一人当たりの予算を決めておき、それぞれで1か月分のお菓子を選ばせると、予算も抑えられますし、子供たちも好きなものが買えるので、お互いに満足度が高くなりますよ。

外食の回数を減らす

外食やデリバリーは、どうしても出費が多くなってしまいます。

外食は特別な時や月1回と回数を決めておき、外食の回数を減らしましょう。

我が家では、外食を減らした分、少しだけ奮発して手巻きずしや、安いピザ生地を使ったピザ作りをして楽しんでます。

クーポンやセールの活用

食材を購入するときや外食するときには、クーポンやポイント、セールを活用しましょう。

夕方の割引セールは、思わぬ掘り出し物を見つけるチャンスになることも!

我が家の場合、近所のパン屋さんが夕方には全額半額になるので、パンはいつも夕方以降に買いに行っています。

光熱費の見直しをしてみよう

光熱費は生活するうえでかかせない費用です。

この数年、光熱費が上がり続けていて、光熱費が家計を圧迫して困っている家庭もありますよね。

光熱費の節約では、以下の3点に着目し見直しを行っていきましょう。

エネルギー効率を向上させる

光熱費の節約では、誰もいない部屋の電化製品の電源を切ったり、エアコンの温度設定を適切にしたりして、エネルギー効率がよくなるような使い方をしましょう。

冷蔵庫に物を詰め込みすぎない、洗濯物は電気料金の安い時間帯にまとめて洗う、テレビの明るさを調整するなど、小さな工夫でエネルギー効率が上がり、光熱費の節約になります。

プランを見直す

光熱費の節約では、それぞれのプランを見直すことも大切です。

インターネットや携帯電話のプランがもっと安くできるケースは多々あります。

エネチェンジを利用すれば、電力会社やガス会社の比較ができ、我が家にあったお得なプランを見つけることができるでしょう。

携帯電話は格安SIMに変更する人も増えてきています。

様々なプランを見直してみて、不要な部分を削減していきましょう。

不要な支出は見直そう

節約の基本は、不要な支出を減らすことです。

今支払っているものや普段の買い物が、実は無駄遣いになっていないか確認していきましょう。

月々の定期支出を見直す

世の中には様々なサブスクリプションがあり、多くの人が利用しています。

あなたが今利用しているものは、本当に必要なものですか?

ほかの物で代用できないか、購入した方が安くないか、など検討してみましょう。

また、惰性で入りっぱなしになっているものがあれば、解約するのも一つの手です。

無駄遣いを抑制する

人は時に、衝動買いや無駄遣いをしてしまいがちです。

衝動買いや無駄遣いを減らすためには、購入する前に本当に必要なものなのか、よく考える癖をつけましょう。

クレジットカードは賢く使おう

いまや、クレジットカードを使っていない人の方が珍しいですよね。

クレジットカードで家計を圧迫しないようにするためには、賢く使うことが大切です。

クレジットカードの利用を最適化する

クレジットカードを利用する際には、ポイントやキャッシュバックを賢く活用しましょう。

ただし、たくさんの種類のクレジットカードを持っていると、うまく使いこなせなかったり、会費がかかるものがあったりして、節約どころか無駄な出費につながることも。

主に使うクレジットカード、使用用途限定のクレジットカードといったように、数枚にとどめておくと、ポイントやキャッシュバックも受けやすくなります。

私は、普段使い用とガソリン用の2枚のみにしています。

クレジットカードの借金は避ける

クレジットカードの分割やキャッシングはできるだけ避けましょう。

リボ払いは基本的にしないと決めておくのも大切です。

もし、借金があるときには、できるだけ早く完済するようにしましょう。

貯蓄や投資で資産形成して賢く家計を管理

家計を安定化するためには、貯蓄や投資に取り組んで、資産を増やすことも考えなければいけません。

この項目では、貯蓄の重要性と方法、投資への取り組みについて解説します。

①貯蓄の重要性

②おすすめの貯蓄方法は「自動積立」

③投資は専門家に相談しよう

④副業も資産を増やす一つの方法

貯蓄の重要性

貯蓄がいかに大事なのか理解できないと、貯蓄に取り組もうという気にはなりませんよね。

貯蓄が必要な理由には、次の3つがあります。

緊急時の備え

貯蓄が必要な理由として一番に挙げられるのが、緊急時の備えです。

自分や家族が突然入院することになったり、冠婚葬祭などでお金が必要になることは、誰にでもあると思います。

突発的な支出や非常時に備えられるよう、緊急用の貯蓄口座を作っておきましょう。

この口座には、数か月分の生活費を備えておくと安心です。

将来の目標

貯蓄と言えば、子供の教育資金や家のローン返済、将来の備えなどを思い浮かべる人も多いですよね。

自分や家族の将来の目標に向けて、貯蓄を積み立てるというのも、貯蓄の大きな目的の一つではないでしょうか。

不安の軽減

特段、使う予定はないけれど、お金があると安心という人は結構います。

実際のところ、貯蓄がある程度あると将来の不安が軽減できますよね。

予期せぬ出費だけでなく、転職や退職などによる経済的な変化に対処するためのセーフティーネットとして、貯蓄をしておくのも良いのではないでしょうか。

おすすめの貯蓄方法は「自動積立」

貯蓄するなら、収入から自動的に貯蓄口座に積み立てができる自動積立がおすすめです。

給与から天引きされる形で行えるので、必ず定額を貯金に回すことができます。

自動積立をする際にも、貯蓄目標は決めておいた方がよいでしょう。

収入から自動的に貯蓄口座に一定額を積み立てるように設定しましょう。給与から天引きされる形で行えます。

投資は専門家に相談しよう

将来に備えて、貯蓄だけでなく投資をして資産を分散しておきましょう。

ただし、投資にはリスクが伴うため、長期的な視点を持って戦略を立てる必要があります。

初めて投資をするときには、投資に関する専門家やファイナンシャルプランナーに相談すると、それぞれの家庭の家計状況に合わせたアドバイスをしてくれるので安心です。

投資に関する専門家、ファイナンシャルプランナーに相談し、個別のアドバイスを受けましょう。

お金のみらいマップなら、オンラインで無料相談ができるのでおすすめですよ。

副業も資産を増やす一つの方法

貯蓄や投資は今あるお金を維持したり、増やしたりする方法です。

そもそもの収入を増やす方法として、副業をするというのも資産形成の一つになります。

自宅で行える副業を考えるのであれば、クラウドソーシングから始めてみるとよいでしょう。

私は副業でライターをしています。CrowdWorksに登録して、初めて副業の仕事をもらいましたよ。 ![]()

家計管理をファイナンシャルプランナーへ相談してみよう

家計の見直しを効果的に進めるためには、プロに相談するとよいでしょう。

家計相談のプロと言えば、ファイナンシャルプランナーです。

ファイナンシャルプランナーは、ライフプランに基づいて生活に関わるお金の計画についてアドバイスをしてくれます。

また、財務目標の設定や投資、保険に関するリスク管理のお手伝いもしてくれるんです。

家庭のお金の相談のプロがファイナンシャルプランナーなんですね。

賢い家計管理を目指すなら、一度ファイナンシャルプランナーに相談してみることをおすすめします。

しかし、ファイナンシャルプランナーが自分に合う人なのか、心配になる人もいますよね。

ここからは、ファイナンシャルプランナーの選び方と相談の仕方をみていきましょう。

①ファイナンシャルプランナーの選び方

②ファイナンシャルプランナーへの相談の流れ

ファイナンシャルプランナーの選び方

ファイナンシャルプランナーを選ぶときには、次の3つの点を確認しましょう。

資格と経験を確認する

ファイナンシャルプランナーに相談するときは、資格や実務経験があるかを確認しましょう。

ファイナンシャルプランナーの資格には、CFPやAFP、FP技能検定があります。

中でもCFPは、北米、アジア、ヨーロッパ、オセアニアを中心に世界25カ国・地域(2023年2月現在)で認められた世界水準のファイナンシャル・プランニング・サービスを提供できる、プロフェッショナルであることを証明する資格です。

また、ファイナンシャルプランナーとしての経験が長い人ほど、さまざまな相談を経験しているため、より自分にあった提案をしてくれる可能性が高くなるでしょう。

料金構造が明確である

ファイナンシャルプランナーに相談するときには、相談料や手数料を必ず確認しましょう。

明確な料金体系があるかを尋ね、料金構造をしっかり理解しておくことが大切です。

口コミや評判を調べてみる

ファイナンシャルプランナーには、家計のことを相談するため、信頼できる人であってほしいと誰もが思うものです。

信頼できる専門家を選ぶためには、口コミやオンラインの評判を参考にするとよいでしょう。

私はオンライン無料相談ができるお金のみらいマップがおすすめです。

ファイナンシャルプランナーへの相談の流れ

ファイナンシャルプランナーに相談したとき、どのような流れで進んでいくのでしょうか。

相談の流れの一例を紹介します。

目標を設定する

ファイナンシャルプランナーとの最初の相談では、財務目標を明確にします。

ここで、将来の目標や優先事項をファイナンシャルプランナーと共有しましょう。

情報を共有する

自分の財務状況に関する情報を、ファイナンシャルプランナーと共有します。

具体的には、収入や支出、資産、債務など、あらゆる財務状況について、詳細に共有すると、今後の計画が立てやすくなるでしょう。

計画を立てる

ファイナンシャルプランナーは、提供された情報をもとにして、一緒に具体的な財務計画を策定します。

この計画には、予算や貯蓄、投資戦略などが含まれます。

フォローアップ

計画を立てた後は、計画の進捗状況の確認のため、定期的に面談等で確認をしていきます。

計画がうまくいっていないときや、思った状況と違っているときなど、必要に応じて調整を行います。

ファイナンシャルプランナーへの相談は、家計を健全に管理したり、将来への準備に役立てたりするための重要なステップになります。

専門家の指導を受けることで、家計の安定や目標達成ができそうですね。

家計の見直しには家族の協力が不可欠

家計見直しを進めていくうえで、欠かせないのが家族の協力です。

家族の協力を得るためには、家族としっかりとコミュニケーションをとり、しっかりと情報共有を行いましょう。

①まずは家族とコミュニケーションをとる

②家族と一緒に目標を設定する

③子供にお金に関する教育をする

まずは家族とコミュニケーションをとる

家計見直しをするためには、家族としっかりコミュニケーションを取る場を設けましょう。

家族がそろった場で、家計の現状を隠すことなく共有したうえで、それぞれの意見を交わすことが大切です。

家族と一緒に目標を設定する

家計の現状を把握した後は、家族全員で共通の目標を設定します。

この目標を決めるときには、子供にも家計を管理することの重要性を伝えましょう。

予算を立てる際には、家族全員が参加したうえで予算を決めていくことで、それぞれに責任感が生まれます。

子供にお金に関する教育をする

子供のお金に対する意識を育てておくと、家計の見直しがうまくいきます。

まずは、子供にお金の価値と貯蓄の重要性がわかるよう、子供にお小遣いの管理や貯金をさせてみましょう。

子供たちがお小遣いを管理していく過程で、予算の概念も教えていくと、よりお金に関する知識が生まれていきます。

子供に対するお金の教育が進んでいけば、家計のための話し合いの中で子供が発言する機会も増えてくるでしょう。

家計の見直しでは長期的かつ持続可能な計画を立てよう

家計の見直しを行う際には、長期的な視野を持ち、持続可能な計画を立てる必要があります。

家計管理をムリなく続けていくことができれば、将来のお金の不安は解消されることでしょう。

この項目では、長期的かつ持続可能な計画について、見ていきます。

①長期計画で必要となるお金

②予算管理は継続的に

③緊急時の備え

長期計画で必要となるお金

長期的な計画が必要となるお金の代表として挙げられるのは、次の3つです。

退職後の資金

ケアマネとして活躍している人の中で、最も多い年代は40~50代です。

定年まで10~20年と考えると、思っているより余裕はないですね。

定年退職後の生活については、今のうちから少しずつ考えておく必要があります。

まずは退職後の生活に必要な資金の目標を設定し、目標に向けて貯蓄や投資をどうやっていくか、ファイナンシャルプランナーと相談しながら決めていきましょう。

子供の教育資金

子供がいる場合は、子供の教育費用を見積もっておきましょう。

一般的に、子供が大学まで通った場合の教育資金は1000万円といわれています。

私立に行ったり、習い事をしたりすると、もっとお金が必要になりますね。

必ずしも子供が親の思う道を進むとは限りません。

しかし、子供の選んだ道に対し応援できるよう、ファイナンシャルプランナーと相談しながら資金をどうためていくかを検討していきましょう。

場合によっては、奨学金や教育ローン等を利用することもあるので、返済計画についてもしっかり考えていく必要があります。

マイホーム購入資金

将来、マイホームを購入する予定があるなら、頭金を貯めることや、どんな住宅ローンを選ぶのかを考えましょう。

住宅ローンの返済期間や金額についても、ファイナンシャルプランナーと考えて、家計に無理が生じないようにすることが大切です。

予算管理は継続的に

予算は定期的に見直し、収支と支出のバランスが保てるようにしていきましょう。

家計に変化が起こった場合には、予算を調整することも忘れずに。

負債があるときには、速やかに返済していけるよう、返済計画を立てましょう。

返済の基本は、高金利の借金を削減することです。

返済計画については、ファイナンシャルプランナーとよく相談していくことで、不安を減らしながら返済していくことができるでしょう。

緊急時の備え

長い人生を生きていくうえで、思わぬ病気や事故にあうことや、突発的に収入が減る事態に陥ることもあるかもしれません。

そんな緊急事態に遭遇してもあわてないよう、緊急時の備えをしておきましょう。

緊急用の貯蓄口座には、生活費を数か月間カバーできるくらい用意しておくと安心です。

また、いざというときに家族を守れるよう、生命保険や医療保険、自動車保険などの保険加入もしておいた方がよいでしょう。

まとめ:プロに相談して納得いく家計の見直しをしよう

ここまで、家計の見直しについて、じっくり学んできました。

実際に家計の見直しをするときには、ファイナンシャルプランナーなどのプロにアドバイスをもらった方が、納得のいく計画が立てられるでしょう。

私がおすすめするのは、オンライン無料相談ができるお金のみらいマップ。

WEB面談は約60分もあって、中立的なファイナンシャルプランナーが客観的に相談に乗ってくれるのもありがたいですよね。

ぜひ、ファイナンシャルプランナーの力を借りて、将来安心できるよう家計の見直しに取り組んでみてくださいね。